碳抵銷:在邁向淨零中應扮演何種角色?

簡述

第26屆聯合國氣候變遷大會(COP26)召開期間,政策制定者和環保團體在「碳抵銷」議題上出現了針鋒相對的局面。然而,既然察覺到某項工具有所缺陷,就應盡力修正,才有助其在邁向淨零的進程中發揮效用,故此類討論確有其重要性。

重點摘要

- 碳抵銷讓政府和企業能夠抵銷其碳排放量,且可分為強制性和自願性兩種途徑。

- 「自願性碳抵銷(Voluntary carbon offsets,VCO)」交易在各國競相承諾淨零碳排下蓬勃發展:2021年市場規模估計可達10億美元。

- 針對如何強化碳抵銷相關生態系的辯論至關重要。批評聲浪指出,抵銷機制無疑賦予國家/企業一張許可證,讓他們僅需關注「淨」排放量而非「總」排放量的減少。

- COP26達成制定碳市場規範的共識,為開展碳權產業蓬勃發展的前景奠定重要里程碑。

什麼是「碳抵銷」?

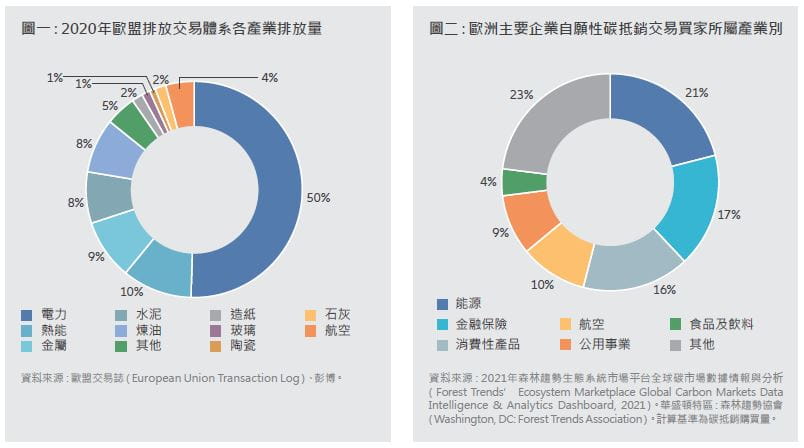

「碳抵銷」讓國家/企業透過聚焦於「碳(抵銷)」的專案或是從其他各式行為上減少、避免碳排,以抵銷本身的碳排放量。這種補償式的運作立基於碳權抵銷額,一個碳權抵銷額代表1噸二氧化碳當量¹的排放量。碳抵銷不應跟碳權混淆,碳權是監管高排放產業去碳化的集中管理型工具。在主管當局的授權下,碳權賦予特定產業的公司排放溫室氣體的權利,而這些碳權能夠根據核定的管制配額進行交易。目前,最知名且最大的碳市場是2005年建立的「歐盟排放交易體系(European Union Emissions Trading System)」,約占全球碳權交 易量的90%以及歐盟排放量的40%詳圖(一);該體系秉持「總量管制與交易」原則以控制 碳 排 放 量。然而,與 被 稱 為〔驗證減量額度(Certified Emission Reductions)〕減排專案連結的碳權抵銷額,也能在這些管制性碳市場進行交易。這些交易符合聯合國準則,可提供遵循碳排總量管制的公司買進。另一方面,若一家公司並非遵循強制性排放目標,而是自願購買碳抵銷以降低其淨排放量,則稱為「自願性碳抵銷(voluntary carbon offsets)」。

自願性碳抵銷市場蓬勃發展

雖然就碳權交易量而言,自願性碳抵銷市場僅占強制性市場的一小部分,但成長相當迅速。許多想方設法要盡速如願減排的企業,或是那些發現想達成全面減排其實相當棘手的企業,都會轉向自願性碳抵銷市場。在2020年,自願性碳抵銷市場和強制性市場的規模分別約為5億美元和2,700億美元²;但預期前者在2021年將擴增至10億美元,代表了3億噸左右的二氧化碳當量。不過,這個市場在2030年前至少得成長15倍,才有辦法符合2015年「巴黎氣候協定」的目標—於2050年前全球升溫幅度控制在攝氏1.5度³。

推動整個自願性碳抵銷生態系統不斷前進的力量,源於整條價值鏈中的所有利害關係人,包括抵銷專案開發商到認證機構、經紀商和終端買家。許多案例都是自願性碳抵銷導引私人融資 對氣候行動專案進行資助,否則相關專案多得另行尋找融資。與強制性市場不同的是,自願性碳抵銷市場的參與者並非受相關法令或國際協定所管制,並對所有參與者開放;與此同時,大多數的買家都是希望可以降低呈現於報告上淨排放量能降低的公司(詳圖二)。

自願性碳抵銷來自哪些專案?

碳抵銷專案大致可分為兩類。第一類是「目的」型,包括直接從大氣層中消除二氧化碳排放量,以及避免總體排放量之類的專案。第二則是「起源」型,包括以自然或科技為導向的解決方案。透過自然導向解決方案以消弭排放量的一個例子是阿拉斯加的「雅典娜專案(Athna project)」⁴,該案憑藉碳補捉來抵禦森林砍伐。這項專案協助當地社區將收入來源從出售樹木轉為出售自碳補捉獲得的碳權。另一個例子則是對抗冷媒或氣溶膠等非二氧化碳的臭氧層破壞物質的專案;相關專案皆可視為具有避免碳排,以及科技導向特色的解決方案。

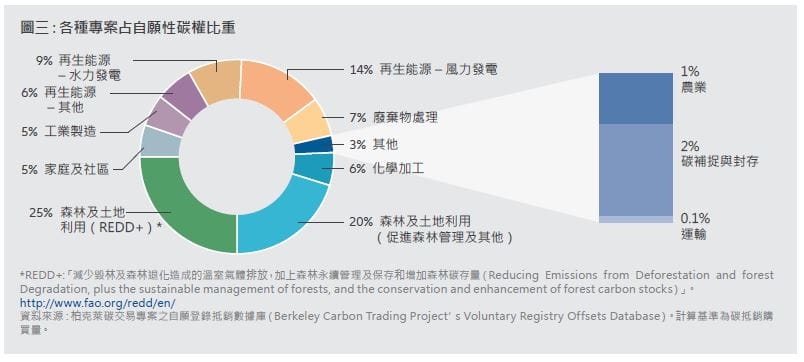

每一項專案的投入資金端視其資格與需求而定;舉例來說,有較低成本端的基礎再生能源項目,也有高成本端的最先進高科技碳補捉與封存專案(詳圖三)。

碳抵銷為何有正反兩極看法?

「碳抵銷」為第26屆聯合國氣候變遷大會召開期間討論的焦點議題之一,且氣候變遷關注團體也擔心巴黎氣候協定第6條會被解讀為授權進一步推展碳抵銷交易的根據,而非對各國/企業施壓以減少其總排放量。各國政府達成的最終協議,目標在以巴黎氣候協定第6條精神來制定碳市場的規則,以建立起具備一致性和透明度的碳權市場發展框架,為未來繁榮發展的前景奠定了重要里程碑。自願性碳抵銷的核心原則其實是所謂的「額外性(additionality)」,也就是透過此交易取得的溫室氣體減排量,必須超越企業日常減排活動和氣候變遷政策可產生的實際減排量,而這可藉由若無獲得來自碳權抵銷額的資金則不具經濟效益的專案來達成。自願性碳抵銷的其他條件包括了:

- 究責制度 – 可測量且可驗證。

- 不得撤銷 – 影響恆久遠。

- 確保無害 – 整條價值鏈都不會有多餘的二氧化碳當量排放,且不會對其他永續領域(生物多樣性、社會永續發展)造成損害。

這些因子的驗證非常複雜,不同解讀可能產生不同結果,特別是對「額外性」來說。驗證這些條件的機構包括黃金標準(Gold Standard)、氣候行動儲備方案(Climate Action Reserve)、碳驗證標準(Verified Carbon Standards)、美國碳登記計畫(American Carbon Registry)等,全都將碳權標示為「核實減排(Verified Emission Reductions)」。不過,標準各有差異,且「驗證減量額度(CER)」適用於強制性與自願性市場,但「核實減排(VER)」僅適用於自願性市場。標的專案的品質是自願減排碳權交易價格的關鍵驅動因子,然因自願性市場規模較小,定價可能會受到投機性買家或者舊有且大多品質欠佳的碳權負面影響。如此一來,自願性和強制性市場之間便出現了定價嚴重背離的情況,而後者基本受主管機關管制;也因如此,自願性市場的定價便出現了與標的專案的實際成本脫鉤的現象。

在意識到這個問題後,「政府間氣候變遷專門委員會(Intergovernmental Panel on Climate Change)」強調了制定高昂的碳價以促進實際行動發生改變至關重要,而「氣候變遷機構投資人團體(Institutional Investors Group on Climate Change)」也對此發出了緊急呼籲;不過「科學基礎目標倡議(Science Based Targets initiative)」卻並未把自願性碳抵銷納入企業科學基礎減排目標中。最後,由於政府在想宣揚抵銷成果之後,卻又將其出售給另一個國家,便造成了重複計算的問題。

合理的定價及優質的自願性碳抵銷具有正面效益,也有利於其在融資氣候變遷的轉型過程中扮演重要角色。此外,當前對於自願性碳抵銷的爭辯其實有其必要性,如此有助於防止現有架 構出現預期外的結果。

投資時該如何看待碳抵銷?

去碳化在政府/企業自身價值鏈中絕對是一優先項目,而起步焦點則應放在總排放量。因此,不僅應考量政府/企業在去碳化路徑上所使用碳抵銷的規模和範疇,還須思考對於策略的制定會產生何種影響;舉例來說,購買碳抵銷的成本,是來自於那些原本打算用在去碳化策略,抑或是用於減緩或調適氣候變遷的資金嗎?

儘管現階段針對碳抵銷相關細節所獲得的數據仍相對薄弱,但我們發現,在氣候議題參與治理相關討論上,所獲得的關注度已越來越高,且企業管理團隊也面臨了揭露抵銷規模、範疇和 策略的壓力。

碳抵銷交易的前景

我們預期在COP26落幕後,針對碳抵銷的爭辯仍會延續。群體智慧在受驗證碳的抵銷減排量對氣候的影響上持續發展;批判意見將逐漸形塑出標準;而企業也會面臨需正式闡明、測量及報告其總去碳和淨去碳策略的壓力。

「擴大自願性碳市場工作小組(The Task Force on Scaling Voluntary Carbon Markets)」和「自願性碳市場誠信倡議(Voluntary Carbon Markets Integrity Initiative)」,是形塑自願性碳市場的兩個主要倡議組織。前者聚焦該市場的標準化,後者旨在處理誠信議題,但兩者皆觸及揭露一事。此外,隨著我們已準備把範疇3(即其他所有間接排放溫室氣體)納入目標當中,COP26有望進一步加速原已發展快速的部分。

雖然安聯環球投資持續思索獲取碳抵銷數據的最佳方式,但我們採取的首要方法仍是參與被投資企業的治理及與其互動,藉此以了解被相關企業使用的碳抵銷規模和範疇。參與及互動的方式包括了與被投資企業進行雙向溝通,或者透過諸如「氣候變遷機構投資人團體」(IIGCC)等集體倡議管道。

在邁向淨零的過程中,一個蓬勃發展且持續進步的碳抵銷市場的確可帶來助益,但我們關切的重點仍是直接及總體的去碳化發展進程。最終,若期待碳抵銷能在2050年的淨零目標上帶來正面影響,一個確保去碳化的目標不僅是帳務調整的強健機制,也將成為關鍵。

1. 資料來源:用「當量」表示,係因其還包含其他溫室氣體排放量,例如二氧化碳、甲烷、氧化亞氮。

2. 資料來源:生態系統市場(Ecosystem Marketplace)、路孚特(Refinitiv)。

3. 資料來源:擴大自願性碳市場工作小組(Taskforce on Scaling Voluntary Carbon Markets)。

4. 資料來源:Ahtna kanas: How-trees-can-pay-off-when-you-leave-them-standing。

身為主動式資產管理公司,安聯環球投資在全球23個城市設有辦公室,旗下擁有超過700位投資專家,為全球機構、家族與零售投資人管理6,470億歐元的資產。

我們致力於長期投資,伴隨客戶跨出投資的每一步並創造投資價值。我們以主動式管理與客戶建立夥伴關係、應對客戶持續變遷的需求,並以橫跨公開及私募市場的投資實力打造解決方案。我們致力保護並增進客戶的資產,如此也使我們致力於推動永續發展,以帶來正面的變革。我們的目標是提升客戶的投資體驗,無論他們身在何處或目標為何。

Active is: Allianz Global Investors

數據截至2021年9月30日

投資涉及風險。投資的價值和收益可能會上升也可能下降,投資者可能無法收回全部投資本金。過往表現不代表未來表現。本文僅基於提供資訊為目的。本文不構成購買、出售或持有任何有價證券的投資意見或推薦,也不應被視為出售邀約或招攬購買任何有價證券之邀約。本文中所表達的觀點和意見如有變更,恕不另行通知,這些觀點和意見是發行時本公司或其關係企業之觀點和意見。本文所使用之數據來自各種被認定為可靠的來源,但無法保證其正確性或完整性,本公司對於因使用這些數據而引起的任何直接或間接損失不承擔任何責任。不論形式為何,複製,發布,提取或傳輸本文內容都不被允許。本文所述之投資機會未考慮任何特定人士的特定投資目標、財務狀況、知識、經驗或特定需求,因此無法獲保證。投資人不能以本文取代其本身之判斷,且應完全為其投資及交易決定負責。本文發送人:安聯證券投資信託股份有限公司(104台北市中山北路2段42號8樓,電話:(02)8770-9828)【安聯投信 獨立經營管理】

最新投資觀點

【市場快訊】升息提前吹皺多頭春水?如何趨吉避凶

簡述

即便聯準會於今明年啟動升息,整體利率水準仍將僅介於1%至2%的極低水準,因此,在尋求收益的策略上,成長仍是不可或缺的元素。