擁抱顛覆式創新

科技地圖:競爭、分裂和去全球化?

儘管疫情突顯了全球供應鏈潛在的脆弱面,許多企業在這前所未有的衝擊來臨之前,早已開始評估它們對某些國家和地區的依賴程度。美國和中國之間不斷升級的貿易緊張局勢、疫情以及烏克蘭地緣政治衝突,已經導致貿易模式產生重大變化,而這樣的趨勢可能會繼續下去,因為地緣政治的不確定性作為其中的一個關鍵因素,似乎還會維持一段時間。因此,我們聽到越來越多關於近岸生產、回歸本土和「中國+1」的討論。

美國和中國在科技領域的競爭日趨白熱化,也是一個與地緣政治密不可分的關鍵因素。競爭關係在半導體生產方面最為明顯,但我們也看到軟體開發領域的激烈對立,例如AI人工智慧應用的最新進展,或爭取全球制定標準領域的領導地位。由於科技產業是最有可能受到突發及意外事件影響,導致供應鏈中斷的產業之一;各家公司為了保護自己免於市場波動及過度依賴某些地區,同時與政府攜手合作以爭取其國家利益等,導致這個產業將會進行根本性的重組。我們認為,這將導致對立的「科技半球」成長,其中最大的強國之間將展開一場競爭,以將南半球的新成員拉入自己的陣營。

儘管這些變化,對美國和中國造成的影響最深,但當然也會對全球經濟造成衝擊。半導體的開發和製造,對一些令人期待且快速成長的產業非常重要,如人工智慧和電動汽車;半導體也同時也是維繫國家安全利益的關鍵。

與此同時,台灣的科技產業,尤其是半導體產業,已成為美中愈趨激烈競爭中的重點。其中一家最大的台灣半導體公司,在許多重要民生及其它用途的晶片生產上佔有領導地位;因此,台灣發現自己處於日益緊張的競爭中心。

這些 科技地圖 的變化,將受到投資人和其它市場參與者的密切關注。

衛冕者美國

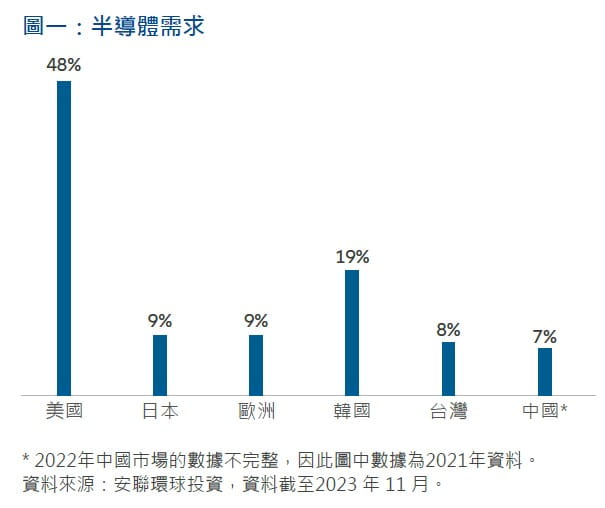

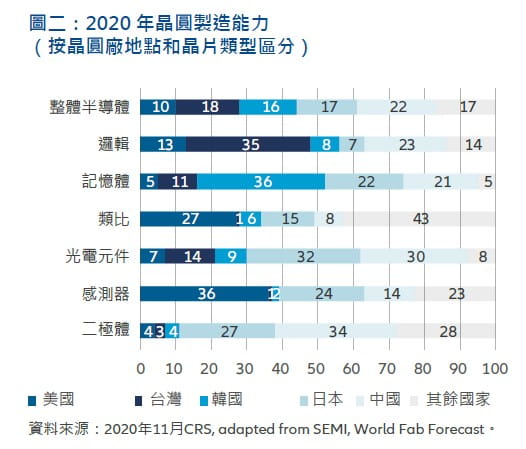

如下兩張圖表所示,美國目前處在一個尷尬的情境,它的半導體需求世界最大,但與其競爭對手和同儕相比,目前的製造能力有限。

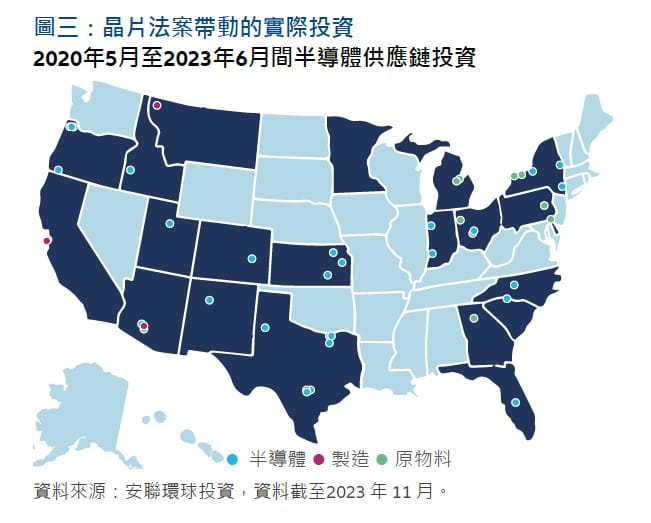

科技地圖重組的重要分水嶺是2022年美國通過的晶片法,其目的是透過補貼、稅收抵免和研究資金,來促進美國半導體的開發和製造。在法案通過的前後,美國確實宣布了許多在半導體產業的重大投資項目。

在此同時,美國商務部也對先進的人工智慧晶片實施出口管制,管制措施的力道在修補疏漏後,近期變得更加劇烈。

儘管如此,美國仍進退兩難;不少美國公司的收入有超過20%來自中國,中國市場對這個產業的許多美國公司仍是重要的成長動能來源。實際上,限制對中國的銷售,反而將加速中國替換產品中的美國零組件,而使部分美國公司受到衝擊,最終有助於中國維護自身利益。此外,美國聯邦政府對「大型科技公司」的偏見,比如目前正在對七大科技巨頭(Magnificent Seven)進行反競爭審理案件,也被許多人認為是對科技產業不利的發展。

除了半導體和硬體,科技主導權的爭奪戰也蔓延到其它領域。中國科技公司吸引著西方消費者,而中國電動汽車公司正在積極拓展歐洲和美國的市場。事實上,儘管半導體是現在科技地圖重組的關鍵因素,但這種競爭也將在廣泛的科技產業及其它領域中展開。

儘管來自中國和其它地區的競爭越來越激烈,美國仍是許多關鍵產業的領導者;它的主導地位不該被低估,且在未來一段時間內不會被取代。

挑戰者中國

在中國,關於自給自足的呼籲並不是新鮮事,但通常被視為空洞的口號。在本土與海外公司競爭條件相同的情況下,期待中國公司偏愛國產零組件,卻不給予任何財務或其它方面的獎勵措施,本身就不切實際。然而,由於國家考量,加上美國限制生產的政策,情勢產生了變化,我們看到某些領域正致力於轉向自給自足。

這些變化,為中國零組件製造商提供了機會,進入中高端的中國市場,並在這過程中獲得開發產品的機會和經驗。其中,有一家中國科技巨頭,最近推出了一款高度在地化的5G智慧型手機,它甚至搭載了一款據說無法在美國最新的技術限制下製造的5G行動處理器──這就是一個快速創新的成功案例。

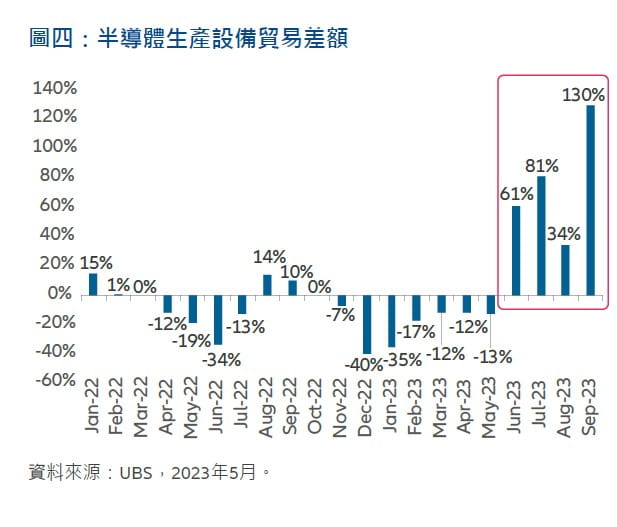

儘管人們認為中國仍落後於一些競爭對手,但我們最近觀察到中國生產的半導體設備競爭力有顯著提高,一些製造商甚至外銷,搶攻海外市佔率。根據近期海關數據顯示,中國近幾個月加速了晶圓製造設備的進口。

中國正卯足全力開發自產的深紫外線光刻機DUV設備(目前依賴荷蘭進口),這並不是秘密。最近瑞銀訪問了中國半導體產業的75名受訪者,進一步證明了在地化確實在進行中。調查結果顯示,現有(和擴張中)的生產線,平均的在地生產率有所提高。

受訪者大多預期,中國晶圓製造設備的在地生產率,將在未來1-2年持續增加;事實上,我們認為中國製造能力的拓展,可能會持續五到十年。

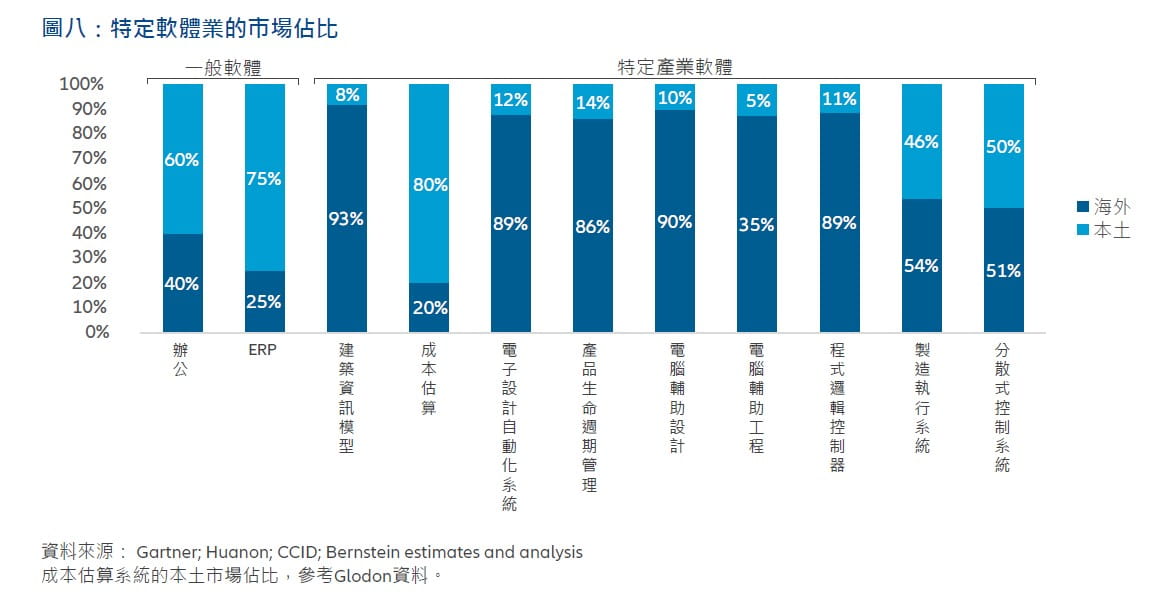

軟體的在地化也是中國正在大力投入的領域。信創(Xinchuang)一詞,是指中國政府為扶植在地化的資訊信息產業創新,以達到中國科技產業的自主化與提升競爭力。在地化已經持續了一段時間,我們發現,某些軟體的市場佔比,像工作應用程式、ERP系統和製造執行系統(MES)等不太複雜的通用軟體,已經達到了相對較高的在地化程度。未來新創公司將投入更多心力,以消除更複雜的特定軟體技術差距。

世界其它地區又該何去何從?

受到歐盟通過的「晶片法案」推動,儘管歐洲的前景仍具部分吸引力;但撇除美國和中國,半導體生產的關鍵技術中心仍在台灣。除了晶片產業,美國製造商也已開始將其供應鏈的某些部分從中國轉移到台灣或其它的東南亞地區,例如馬來西亞、越南、泰國和印度。

在技術發展和地緣政治變化的推動下,全球經濟顯然進入一個重組時期,我們認為,科技和相關的產業可能會因供應鏈轉變,受到最大衝擊。由於檯面上有兩個主要的科技領袖,以及許多新興經濟體,未來必然會有激烈的競爭,以搶佔南半球的未來強國的市場。世界將開始在這兩個方向上尋找其科技領袖,投資人也應該這樣做;在可預見的未來,兩大洲都有一些好品質、高成長的投資標的,而建構投資組合時也應跟隨這樣的邏輯。