【基金快訊】台股展望 - 關鍵對談 洞察台股趨勢

受惠通膨漸緩,全球經濟初露曙光,台股年後也開出紅盤。該如何綜觀台股大趨勢?安聯投信台股投資團隊全面從總體經濟、產業分析,與你一同掌握台股投資脈動。

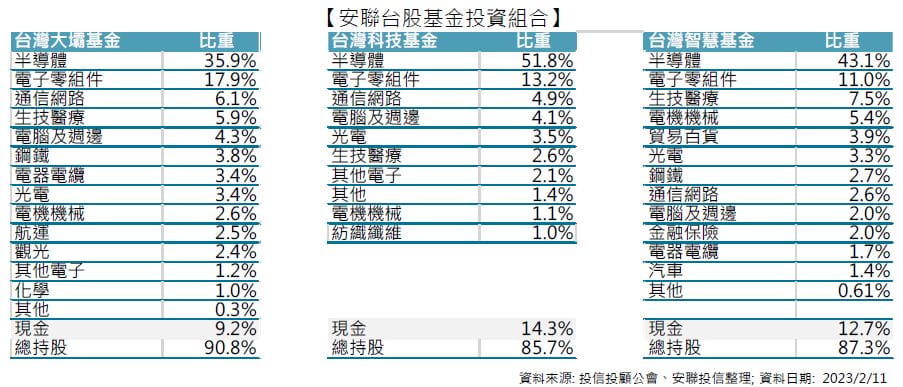

安聯台灣大壩、台灣科技、台灣智慧基金

Q1.對台股2023年盤勢看法及觀察的主要風險?

台股經歷了動盪的2022年,2023年諸多大環境利空因素影響已淡化,隨著科技庫存調整在上半年逐漸完成,企業獲利下半年回升基調不變,後市應可較正向看待,投資回歸由下而上的主動選股策略。

回顧2022年,Fed動向動見觀瞻,但今年Fed對市場及評價面的影響度已明顯下降,科技庫存調整預計在2023年上半年完成,可較正面看待,而去年進一步打壓台股的地緣政治風險情緒也出現改善。

從個股角度觀察,今年已看到部分個股股價開始反應基本面因素,與去年某些時候,不分青紅皂白普遍拋售的情況不同,預期在大環境逐漸改善、基本面逐漸落底恢復下,投資人眼光將回歸著眼公司基本面。

整體而言,台股大盤本益比、本淨比仍處於相對低點或合理位置,股息殖利率在全球主要市場中具有競爭力,對外資也有相對吸引力。

展望後市,短期關注3月22日Fed會議將公布利率點陣圖,以及4、5月應可初步預見科技下半年訂單狀況,另外,通膨對消費的影響及後續是否反撲干擾市場,亦應持續留意。

Q2.台股整體企業獲利預估?投資大方向?

整體而言,2023年企業獲利將負成長,但基本面將在上半年落底,獲利逐季回升。

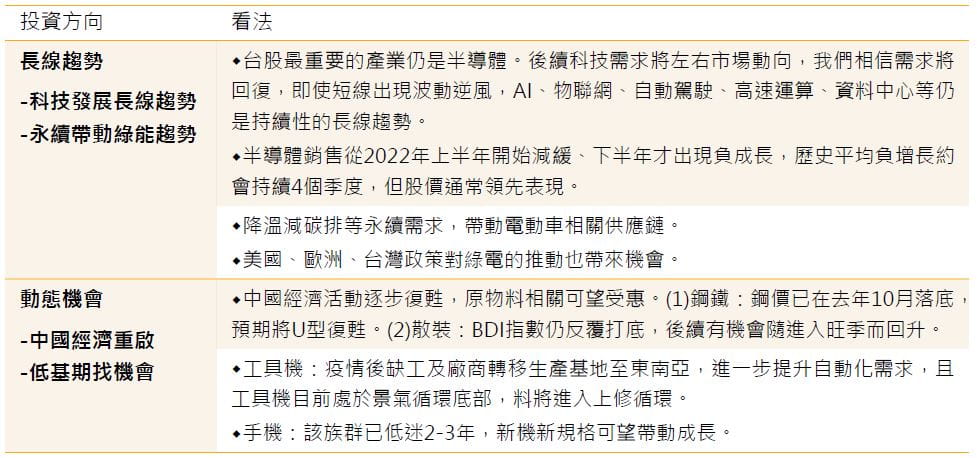

根據安聯台股投資團隊預估,2023年台股企業獲利進一步下修至衰退兩位數。但相比於2022年的逐季下滑、股價也隨之修正,2023年企業獲利為逐季回升。就投資大方向來說,可關注長線趨勢及動態機會。

Q3.今年著重產業為何?電子與傳產如何配置?主要布局次產業展望及機會?

整體而言,去年股市經歷了很煎熬的評價修正期,預期今年回歸正軌,主動選股操作可望發揮成效。安聯台股投資團隊選股鎖定(1)市占率提升、(2)產品滲透率增加、(3)規格提升、(4)產品組合優化、(5)景氣循環末段等產業公司。

產業配置上,由於半導體接近循環末段,因此科技類股配置較多,但無法忽視短期的波動因子(如三月Fed會議、下半年實際訂單狀況),也將適度配置傳產類股,科技、傳產配置比例約二比一。

次產業方面,預估2023年電子整體獲利衰退12.5%,下修主要來自於上半年,傳產預估衰退42%,金融產業則因去年低基期,今年可望成長16%。不過,電金傳產都有佈局機會。

(1)科技:長線看好IP(矽智財)/ASIC(客製化晶片)、雲端伺服器、車用電子、晶圓代工先進/特殊製程,還有驅動IC、面板、被動元件、記憶體、銅箔基板等景氣循環末段族群現階段也值得觀察。

觀察科技產業狀況,近期晶圓代工廠主要下修先進製程,IDM廠也開始下修工業和車用訂單,但見到消費性IC庫存回補的急單,持續觀察終端消費力道能否支撐零星急單轉為穩定且持續的訂單。我們研判目前距離半導體周期底部愈來愈近,預估台灣龍頭晶圓代工產能利用率第一季落底、營收第二季落底。

(2)傳產:關注符合ESG趨勢及政府政策扶植,如電動車、儲能、生技製藥等產業,在當前景氣波動、盤勢仍可能動盪下,有機會獲資金青睞,另外,解封受惠的內需消費及航太軍工等也可留意。

(3)金融:去年因投資收益不佳與防疫保單理賠導致獲利基期低,加上升息帶動利息收入成長,也是今年可考慮布局族群。

Q4.半導體產業基本面的轉折點如何看?預計何時落底?

半導體基本面觀察點應落在4、5月份,屆時對下半年接單狀況會較為明朗,較能判定下半年輪廓。

晶圓代工龍頭預估全年可望成長,但上半年營收應呈現衰退,隱含第三季、第四季需有2成的強勁成長。半導體庫存在2022年第三季已見高點,預計今年上半年開始滑落,以上游晶圓代工廠為例,第一季平均出貨季減15-20%,但其客戶(IC設計)出貨下滑約5%,顯示庫存持續去化或需求出現回溫。

整體而言,半導體基本面底部落在上半年大致底定,不論下半年為強勁的V型反轉,抑或是溫和復甦,周期循環向上的趨勢不變。時序接近年中時,投資人可能又往2024年期待,我們目前對明年有信心,主要來自結構性看法,例如半導體設計周期長,明年一些新專案將開始貢獻公司營收等,透過團隊研究應可提前掌握契機。

就股價來說,過往的半導體下修循環,股價通常領先企業獲利3到6個月落底,因此我們先前就推估企業獲利最壞情況將落在第一季或第二季,應在去年第四季或今年第一季提前掌握布局。另外從銷售年增率角度看,根據2015年及2018年的半導體下修循環,股價約提前1個季度落底,預估此次循環的銷售年增率底部將在第二季浮現,現階段有拉回即是長線買點。

由於市場普遍預期半導體上半年衰退,但下半年相對樂觀,在預期與現實之間,股價難免出現波動,但也為我們帶來加碼或逢低買進機會。對於個股股價的漲跌,需研判其背後原因,若只是短期因素,判斷長期競爭力不變,應可積極看待。

Q5.針對台股傳產看好產業,能否進一步說明?

傳產類股看好符合ESG趨勢及政府政策扶植產業,如生技製藥及綠能等相關機會。

長期來看,生技製藥產業與景氣連動度較低,在盤勢震盪中可做為資金的避風港。預估2023年全球製藥市場將成長4.1%,長期隨人口老化與新藥上市等驅動,2022-2027年年複合成長率約為4.5%。孤兒藥領域成長更快,預估2022-2027年年複合成長率12%,遠優於處方藥,孤兒藥銷售佔製藥市場約16%,預估到2026年將超過20%。

全球有7千種罕見疾病、影響超過3億人,目前僅有200種疾病治療藥獲得核准,缺口相當大。歐美政府很早就推行相關法案,鼓勵藥廠研發罕見疾病藥,照顧弱勢族群,因此,孤兒藥研發具有實驗規模較小、FDA審藥快、專利獨賣年限較久等優勢。台灣幾家生技藥廠從去年開始有所斬獲,今年陸續有公司進行新藥開發合作、臨床解盲、取得藥證等,趨勢持續,將帶動公司營運獲利成長。

在綠能方面,台電之前公布了3千億分散式電網和電網強韌升級規劃,需時2-10年,相關廠商將長期穩定受惠。由於台灣種電設備商有限,且有能力製造高電壓設備廠更少,可留意相關機會。

Q6.今年以來基本面與股價表現不同調,此外,外資過去幾年大幅流出,近月卻出現大幅淨匯入,投資團隊的看法?

股價走勢反映對未來預期。回顧2022年上半年也是類似情況,當時基本面尚未下修,但股價走跌,即是預先反映對總經環境帶來的不確定性。目前半導體進入下修循環末期、Fed升息應在上半年接近尾聲,大資金因此陸續開始進場,儘管股價仍可能波動,但仍需布建部位、逐漸回歸檢視基本面。

Q7.今年市場變化快,投資策略除堅守長期看好族群外是否搭配短線策略,以規避風險?

以台股基金操作來說,我們長期看好的族群仍會堅守投資。至於短線策略,考量基金規模和操作穩定性,著墨可能較有限,近期一些進入景氣循環末段、具有轉機機會的電子或傳產族群,基金將適時適度參與。此外,對於市場出現短線波動、不易掌握的情況,屬於台股一般型的基金仍會維持科技傳產皆有布局的策略。

Q8.台灣科技基金對上游IC產業增加佈局,是觀察到產業落底,或單純短線交易?

原則上,台股基金的前幾大持股並不會基於短線交易機會而佈局。近期IC產業狀況轉佳,一些較早庫存修正族群見到回溫,搭配股價評價合理、股利率具有保護性、新的成長動能等,後續具有向上空間。不過,不排除有時股價位階會影響進出判斷,例如短線漲多、達到原先設定的目標價位,或未來成長已充分反映在股價上,都可能進行動態調整。

Q9.投資團隊長期看好AI、車用、物聯網等,能否談談受惠這些題材的工業電腦與資訊安全檢測產業商機?另外,台股是否有ChatGPT相關AI受惠股?

台股在這些領域的投資機會較有限。以工業電腦來說,台股市值較大公司僅兩家,投資機會較侷限,台股有更多其他可受惠AI、車用、物聯網的公司可投資。至於資訊安全檢測,台股軟體公司較不具規模與吸引力,但我們透過IP(矽智財)廠也可參與資安商機。

關於ChatGPT相關,受惠的美國GPU公司下單在台灣晶圓代工、測試封裝廠,此外,其他公司發展相關產品提升對較強算力的晶片需求,台股ASIC(客製化晶片)公司亦可望受惠。

Q10.報載巴菲特的波克夏海瑟威公布去年第四季轉為賣出台積電,投資團隊的想法?

關於市場資金流動沒有太多臆測。我們還是奠基於基本面研究與產業公司訪查,目前研判半導體周期將在上半年觸底,對於一些股價受短期因素影響,但研判長期競爭力不變的公司,反而是加碼良機。

安聯證券投資信託股份有限公司 | 地址:台北市104016中山北路2段42號8樓 | 客服專線:(02)8770-9828

【安聯投信 獨立經營管理】本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(境外基金含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢。新興市場證券之波動性與風險程度可能較高,且其政治與經濟情勢穩定度通常低於已開發國家,可能影響本基金所投資地區之有價證券價格波動,而使資產價值受不同程度影響。基金投資無受存款保險、保險安定基金或其他相關保障機制之保障,投資人須自負盈虧。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。本文提及個股僅為說明之用,不代表本基金之必然持股,亦不代表任何金融商品之推介。